Dokąd zmierzy polski rynek leasingu? Szanse i perspektywy

Leasing w rozkwicie

Polscy przedsiębiorcy coraz częściej decydują się korzystać z usług leasingu. Zarówno dla małych, średnich, jak i dużych przedsiębiorstw oznacza to przede wszystkim szybszą realizację inwestycji, uproszczone procedury i możliwość odebrania przedmiotu leasingu w krótkim czasie. Do najczęstszych zalet leasingu klienci zaliczają: szybką decyzję o finansowaniu (oczekiwanie na udzielenie kredytu zwykle trwa znacznie dłużej) oraz niski wkład własny i ograniczoną liczbę zabezpieczeń. Jednocześnie firmy leasingowe przekonują do swoich usług pakietem usług dodatkowych i korzystnymi warunkami zakupu. To oczywiście nie wszystko.

Wykres 1. Leasing w liczbach

Źródło: Związek Polskiego Leasingu,

http://www.leasing.org.pl/pl/statystyki/2017

O to, w czym tkwi tajemnica znaczącego wzrostu, który odnotowujemy rynku leasingu, zapytaliśmy Romana Wyszomirskiego, prezesa spółki MBR Finanse S.A.zajmującej się m.in. leasingiem dla biznesu:

Rynek leasingu bardzo szybko reaguje na zachodzące w gospodarce zmiany i nie będzie przesady w stwierdzeniu, że jest miarodajnym, gospodarczym barometrem. Ponieważ zdajemy sobie sprawę, że zmiany te dotykają również naszych klientów, dostarczamy im rozwiązania, które umożliwiają szybką i sprawną realizację inwestycji. Podążanie z duchem czasu, wdrażanie nowoczesnych, zaawansowanych technologicznie rozwiązań jest dziś niezbędne, by utrzymać się na rynku i nie pozostać w tyle za coraz większą konkurencją.

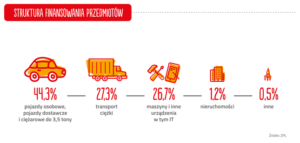

Klienci leasingodawców najczęściej leasingiem finansują zakup środków transportu: samochodów ciężarowych, ciągników siodłowych, przyczep i naczep, autobusów, samolotów, statków i sprzętu kolejowego, a także maszyn i urządzeń przemysłowych. Wciąż znikoma pozostaje wartość leasingowania nieruchomości.

Wykres 2. Struktura finansowania przedmiotów

Źródło: Związek Polskiego Leasingu,

http://www.leasing.org.pl/pl/statystyki/2017

http://www.leasing.org.pl/pl/statystyki/2017

Od czego zależy rozwój leasingu?

Rozwój leasingu zależy od wielu czynników, m.in. tempa rozwoju gospodarczego kraju, a także wzrostu nakładów inwestycyjnych. Na nie wpływa z kolei przyspieszenie inwestycji publicznych i wzrost nakładów na środki trwałe w przedsiębiorstwach sektora publicznego. To zaś obserwujemy w ostatnich latach, kiedy po ostatnim kwartale 2016 roku rząd usunął trwające cały poprzedni rok utrudnienia w absorpcji środków unijnych w ramach perspektywy finansowej 2014?2020. Ożywienie inwestycji publicznych powoduje wzrost aktywności produkcyjnej i inwestycyjnej w firmach prywatnych.

Leasing a podatki

Na rozwój leasingu wpływa również polityka podatkowa kraju. W Polsce podatnik może odliczyć podatek od rat leasingowych, a po zakończeniu okresu leasingu niezależnie odliczyć VAT od umowy nabycia pojazdu. To rozwiązanie jest korzystne m.in. dla osób leasingujących samochody osobowe, które obowiązuje limit odliczania podatku VAT. W przypadku leasingu limit ten jest liczony osobno: dla umowy leasingu i dla późniejszego przeniesienia własności po zakończeniu okresu leasingu. To nie wszystko ? podatnicy, którzy rozpoczęli leasing przed 1 stycznia 2011 roku, mają prawo skorzystać z pełnego odliczenia podatku VAT.

Perspektywy

Analizując rozwój leasingu na przestrzeni ostatnich lat, wyraźnie widać dominujące tendencje. Przede wszystkim leasing przestaje być jedynie korzystną formą finansowania zakupu służbowych aut. Na znaczeniu minimalnie traci również leasing transportu ciężkiego, błyskawicznie zaś rozwija się leasing maszyn i innych urządzeń. O to, z czego wynikają te zmiany, zapytaliśmy Romana Wyszomirskiego, prezesa spółki MBR Finanse S.A.:

? Rzeczywiście, takie tendencje dostrzegamy i my. Dla nas wzrost wartości leasingu maszyn i urządzeń to pozytywna zmiana ? oznacza, że polscy przedsiębiorcy odważnie realizują inwestycyjne plany i stale się rozwijają. Naszym zadaniem jest podążać za nimi i dostosowywać naszą ofertę do ich potrzeb tak, aby oferować najlepsze, szyte na miarę rozwiązania. Przewidujemy, że wraz z rozwojem przedsiębiorstw rozwijać będzie się również leasing nieruchomości. Poza dłuższym czasem oczekiwania na rozpatrzenie wniosku w rzeczywistości nie różni się on znacząco od leasingu pojazdów czy maszyn.

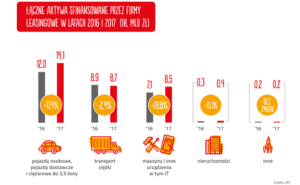

Wykres. 3 Łączne aktywa sfinansowane przez firmy leasingowe w latach 2016-2017

Źródło: Związek Polskiego Leasingu,

http://www.leasing.org.pl/pl/statystyki/2017

MBR Finance to firma, którą tworzą osoby z ponad 20-letnim doświadczeniem na rynku pośrednictwa finansowego. Firma działa z powodzeniem na rynku ogólnopolskim, oferując atrakcyjne rozwiązania finansowe dla swoich klientów. Produkty MBR Finance są nowoczesną alternatywą dla tradycyjnych usług finansowych, pozwalają bowiem na dostęp do pożyczki gotówkowej osobom, które nie mogą otrzymać finansowania w bankach oraz innych instytucjach finansowych. Spółka oferuje obecnie takie linie produktowe jak: pożyczki zabezpieczone maszynami budowlanymi oraz pojazdami ciężarowymi ? MBR Leasing, pożyczki zabezpieczone pojazdami mechanicznymi ? Motopożyczka, pożyczki zabezpieczone nieruchomościami oferowane pod handlową nazwą Hipopożyczka i pożyczki dla przedsiębiorców, którzy przedstawią inne formy zabezpieczenia spłaty pożyczki ? Bizpożyczka.